|

|

RRPE - Cotisations salariales - Calcul |

Dates de référence pour calculer les cotisations | Depuis le 1er janvier 2008 Employé sur une base de rémunération de 200 jours Dates de début et de fin de la période de participation dans l'année civile Employé sur une base de rémunération de 260 jours

Avant le 1er janvier 2008 Dates de début et de fin de la période de participation dans l'année civile | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Règle pour calculer les cotisations | Établir le montant de cotisations à créditer au participant par rapport au salaire admissible cotisable et exonéré et au service cotisable et exonéré pour l'année. Note : La méthode suivante sert à calculer les cotisations salariales qui sont reconnues au participant, qu’elles soient versées ou exonérées. Ainsi, les cotisations que doit verser un participant se calculent sur le salaire admissible cotisable et les cotisations dont il est exonéré se calculent sur le salaire admissible exonéré. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

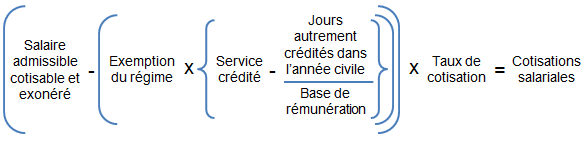

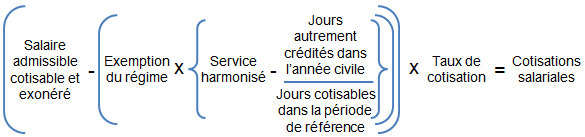

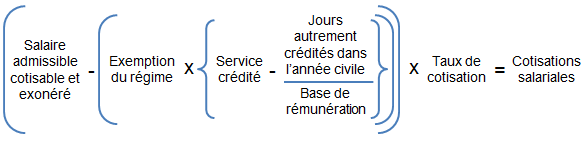

Méthode pour calculer les cotisations | Depuis le 1er janvier 2013 Employé sur une base de rémunération de 200 jours

Employé sur une base de rémunération de 260 jours

(Réf. : RLRQ, chapitre R-12.1, art. 41) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Du 1er janvier 2008 au 31 décembre 2012 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| L'exemption du régime, qui varie d'une année à l'autre, correspond à la tranche du salaire pour laquelle aucune cotisation n'a à être calculée étant donné les cotisations payées au Régime de rentes du Québec. Elle se calcule ainsi :

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Exceptions | Cotisations salariales versées par l'employé en mise en disponibilité ou en CSTD L'exemption du régime pour calculer les cotisations salariales que doit verser le participant en mise en disponibilité ou en congé sabbatique à traitement différée (CSTD) est proportionnelle au salaire versé. Formule légale

Note : Cette formule légale ne peut s'appliquer que si l'employé est en mise en disponibilité ou en CSTD pendant toute l'année de participation. Formule administrative

(Réf. : RLRQ, chapitre R-10, art. 194, 211) Cotisations salariales correspondantes au coût de la mesure L'exemption du régime pour calculer les cotisations salariales correspondantes au coût de la mesure pour un employé en mise en disponibilité ou en CSTD est proportionnelle au salaire non versé.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Depuis le 1er janvier 2018 Le taux de cotisation applicable chaque année est basé sur le résultat d'une évaluation actuarielle. De cette évaluation actuarielle découle 2 taux qui sont utilisé pour le calcul du taux de cotisation :

Pour les années 2018 et 2019 Le taux de cotisation applicable est le taux de service courant déterminé par l'évaluation actuarielle amendée produite en juin 2017. Pour les années 2020 à 2022 Le taux de cotisation applicable est le taux de service courant déterminé par l'évaluation actuarielle produite en juin 2019. (Réf. : RLRQ, chapitre R-12.1, r. 1, art. 11) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Du 1er janvier 2013 au 31 décembre 2017 Le taux de cotisation applicable chaque année est basé sur le résultat de l'évaluation actuarielle du régime, qui est réalisée tous les 3 ans, et il est ajusté le 1er janvier qui suit la réception par le ministre du rapport de l'actuaire-conseil et au 1er janvier de chacune des 2 années suivantes. Le taux de cotisation se calcule ainsi pour les années 2014 à 2017 : Établir un taux de cotisation minimal et un taux de cotisation maximal basé sur le taux de service courant (taux de cotisation requis pour financer les prestations acquises annuellement et les frais d'administration du régime). Taux de cotisation minimal

Taux de cotisation maximal

Le taux de cotisation applicable correspond à l'une des options suivantes :

(Réf. : RLRQ, chapitre R-12.1, r. 1, art. 11; C.T. 216998, art. 3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Avant le 1er janvier 2013 Le gouvernement peut, par règlement, réviser le taux de cotisation. Le taux de cotisation est basé sur le résultat de l'évaluation actuarielle du régime, qui est réalisée tous les 3 ans, et il est ajusté le 1er janvier qui suit la réception par le ministre du rapport de l'actuaire-conseil. (Réf. : RLRQ, chapitre R-10, art. 174, 177; RLRQ, chapitre R-12.1, art. 171, 174) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Exception | Taux de cotisation pour 2012 et 2013 Depuis le 1er janvier 2012 Le taux de cotisation pour l'année 2012 se calcule de la façon suivante :

(Réf. : RLRQ, chapitre R-12.1, r. 1, art. 11; C.T. 216998, art. 3) Depuis le 1er janvier 2013 Le taux de cotisation pour l'année 2013 se calcule de la façon suivante :

(Réf. : C.T. 211924, art. 1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Depuis le 1er janvier 2018 Lorsque le taux de cotisation total déterminé par l'évaluation actuarielle excède le taux de service courant, un montant de compensation annuel doit être établit. Années 2018 à 2022 Pour les années 2018 à 2022, Retraite Québec doit établir, au plus tard le 31 décembre de l'année qui suit chacune de ces années, un montant de compensation annuel qui correspond à 3 fois la différence entre:

et

Pour les années 2018 et 2019 Le taux de cotisation total et le taux de service courant sont déterminés par l'évaluation actuarielle amendée produite en juin 2017. Pour les années 2020 à 2022 Le taux de cotisation total et le taux de service courant sont déterminés par l'évaluation actuarielle produite à l'automne 2019. Montant de compensation annuel minimum Pour les années 2018 à 2022, un montant de compensation annuel minimum est établi au plus tard le 31 décembre de l'année qui suit chacune de ces années. Ce montant correspond à la somme des pertes assumées par le fonds des cotisations salariales lorsqu'une personne qui participe au RREGOP devient visée par le RRPE dans l'année. Le montant de compensation annuel qui doit être versé au fonds des cotisations salariales pour chacune des années concernées correspond au plus élevé des montants suivants :

Note : Le montant de compensation annuel ne peut pas dépasser la somme de 100 millions de dollars. (Réf. : RLRQ, chapitre R-12.1, art. 196.27) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Du 1er janvier 2013 au 31 décembre 2017 Un montant de compensation est établi lorsque le taux de cotisation qui découle de l'évaluation actuarielle excède le taux de cotisation maximal déterminé lors de l'établissement du taux de cotisation pour une année concernée. Ce montant sert à compenser les cotisations qui auraient été établies en utilisant le taux de cotisation déterminé par la plus récente évaluation actuarielle. Le montant de compensation correspond à la différence entre :

et

(Réf. : RLRQ, chapitre R-12.1, r. 1, art. 11.2) Avant le 1er janvier 2013 S. O. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Particularité | Présence d'un surplus Depuis le 1er janvier 2018 Pour les années 2018 à 2022, aucun montant de compensation n'est versé au fonds des cotisations salariales pour l'année qui suit celle au cours de laquelle ce fonds présente un surplus égal ou supérieur à 25 % de la valeur actuarielle des prestations payables de ce fonds. (Réf. : RLRQ, chapitre R-12.1, art. 196.28) Avant le 1er janvier 2018 S. O. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Voir la page IN02SXXX00A001 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Depuis le 1er janvier 2018 Méthode légale

Moins

Méthode administrative

Du 1er janvier 2013 au 31 décembre 2017 Méthode légale

Moins

Méthode administrative

Avant le 1er janvier 2013 S. O. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Formules pour calculer les cotisations | Depuis le 1er janvier 2008 Employé sur une base de rémunération de 200 jours  Employé sur une base de rémunération de 260 jours  Avant le 1er janvier 2008 Méthode légale  Méthode administrative  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Précision | Salaire admissible inférieur à l'exemption du régime Si le salaire admissible cotisable et exonéré est moins élevé que l'exemption du régime au prorata du nombre de jours cotisés et exonérés, aucune cotisation n'est calculée. (Réf. : 13154N) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Particularités | Montant d'indexation ou de rétroactivité Lorsqu'un montant d'indexation ou de rétroactivité est applicable au salaire admissible cotisable et exonéré d'un employé, la cotisation à calculer s'applique sur le montant brut, sans exemption du régime, puisque l'exemption est liée directement au temps cotisé et exonéré et que lors du paiement de ce type de montant, aucun service n'est crédité. Montant de rétroactivité pour un participant qui a peu de service crédité dans une année Lorsqu'un montant de rétroactivité est applicable au salaire admissible cotisable et exonéré d'un employé qui a peu de service crédité dans une année, le salaire admissible cotisable et exonéré doit être limité au salaire admissible maximum (SAMAX). (Réf. : BN129897) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Exemples | Calcul de la cotisation salariale pour un employé à temps plein sur base 200

Calcul de la cotisation salariale pour un employé à temps plein sur base 260  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Références | RLRQ, chapitre R-10, art. 29, 174, 177, 194, 211; RLRQ, chapitre R-12.1, art. 41, 171, 174, 196.27, 196.28; RLRQ, chapitre R-12.1, r. 1, art. 11, 11.2; C.T. 210899, art. 1; C.T. 211924, art. 1; C.T. 216998, art. 3; BN107056, BN129897; 13154N. |

| PA02ADAX00D001 | 2024-10-08 DSPSPA02ADAX00D001.htm |