|

|

RREGOP - Rente de base différée - Application des règles fiscales |

Prestation maximale | ||||||||||||||||||||

| ||||||||||||||||||||

| Depuis le 1er janvier 1992 Afin de respecter la Loi de l'impôt sur le revenu, il faut s'assurer que la rente de retraite acquise en vertu des années de service depuis 1992 n'excède pas le plafond des prestations déterminées. (Réf. : RLRQ, chapitre R-10, art. 18.1, 39.1) Avant le 1er janvier 1992 S. O. | |||||||||||||||||||

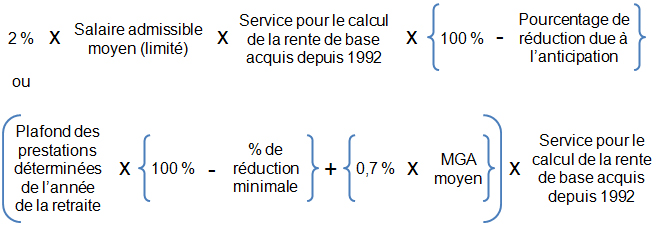

| Pour respecter le plafond des prestations déterminées, la rente annuelle doit correspondre à la formule suivante :

(Réf. : RLRQ, chapitre R-10, art. 35) | |||||||||||||||||||

| La prestation maximale s'applique pour la partie de la rente correspondant aux années de service depuis le 1er janvier 1992. Un test doit donc être effectué afin de respecter ce plafond. Note : Ce test fiscal n'est pas fait au moment du calcul de la rente, mais plutôt à la date de prise d'effet de cette dernière. | |||||||||||||||||||

Test | Rente différée La rente acquise depuis le 1er janvier 1992 est limitée au montant le moins élevé de :

ou

Rente différée dont la prise d'effet est anticipée La rente acquise depuis le 1er janvier 1992 est limitée au montant le moins élevé de :

| |||||||||||||||||||

Précision | Plafond des prestations déterminées Pour la rente différée, c'est le plafond des prestations déterminées de l'année où la rente est payable qui doit être utilisé. (Réf. : 18182N) Exemple Un participant cesse sa participation en 2000, avec un salaire de 120 000 $ et n'aura droit à la rente différée qu'en 2010. Ce sera donc le plafond des prestations déterminées de 2010 qui sera utilisé pour vérifier si sa rente devra être limitée. | |||||||||||||||||||

| La prestation maximale ne s'applique pas pour la partie de la rente correspondant aux années de service avant le 1er janvier 1992. Cette portion de rente se calcule donc selon la formule régulière en appliquant la réduction, s'il y a lieu. (Réf. : RLRQ, chapitre R-10, art. 18.2) | |||||||||||||||||||

| Les prestations acquises en vertu des périodes de service effectuées avant 1990 que le participant a rachetées depuis le 1er janvier 1992 sont limitées à la prestation maximale. | |||||||||||||||||||

Autre limite fiscale | Taux maximal d'accumulation de la rente  | |||||||||||||||||||

Références | RLRQ, chapitre R-10, art. 18.1, 18.2, 35, 36, 39.1; RLRQ, chapitre R-10, r. 2, art. 46.1, 46.2; RLRQ, chapitre R-10, r. 4, art. 11; 18182N. |

| PR01BAAB00H001 | 2014-04-29 DSPSPR01BAAB00H001.htm |