|

|

RRPE - Rente de base différée - Application des règles fiscales |

Prestation maximale |

| ||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||

| Depuis le 1er janvier 1992 Afin de respecter la Loi de l'impôt sur le revenu, il faut s'assurer que la rente de retraite acquise en vertu des années de service depuis 1992 n'excède pas le plafond des prestations déterminées. (Réf. : RLRQ, chapitre R-10, art. 18.1, 39.1; RLRQ, chapitre R-12.1, art. 30, 58) | ||||||||||||||||||||||||||||||||

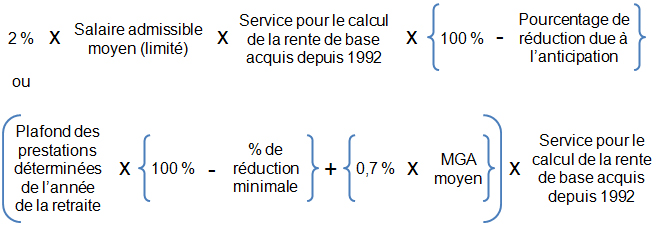

| Pour respecter le plafond des prestations déterminées, la rente annuelle doit correspondre à la formule suivante :

(Réf. : RLRQ, chapitre R-10, art. 35; RLRQ, chapitre R-12.1, art. 51) | ||||||||||||||||||||||||||||||||

| La prestation maximale s'applique pour la partie de la rente correspondant aux années de service depuis le 1er janvier 1992. Un test doit donc être effectué afin de respecter ce plafond. Note : Ce test fiscal n'est pas fait au moment du calcul de la rente, mais plutôt à la date de prise d'effet de cette dernière. | ||||||||||||||||||||||||||||||||

Test | Rente différée La rente acquise depuis le 1er janvier 1992 est limitée au montant le moins élevé de :

ou

Rente différée dont la prise d'effet est anticipée La rente acquise depuis le 1er janvier 1992 est limitée au montant le moins élevé de :

| ||||||||||||||||||||||||||||||||

Précision | Plafond des prestations déterminées Pour la rente différée, c'est le plafond des prestations déterminées de l'année où la rente est payable qui doit être utilisé. (Réf. : 18182N) Exemple Un participant cesse sa participation en 2000, avec un salaire de 120 000 $ et n'aura droit à la rente différée qu'en 2010. Ce sera donc le plafond des prestations déterminées de 2010 qui sera utilisé pour vérifier si sa rente devra être limitée. | ||||||||||||||||||||||||||||||||

| Depuis le 1er juillet 2019 La prestation maximale ne s'applique pas pour la partie de la rente correspondant aux années de service avant 1992, car pour le participant dont la rente différée prend effet le 1er juillet 2019 ou après, le salaire admissible moyen servant au calcul de la rente est établi avec les 5 années de service les mieux rémunérées, peu importe la date de fin de participation. (Réf. : BN104941) Avant le 1er juillet 2019 Dans certains cas, la prestation maximale s'applique pour la rente acquise avant le 1er janvier 1992. Puisque la rente du RRPE est calculée avec un salaire admissible moyen de 3 ans, il arrive que, pour des participants ayant un salaire admissible moyen élevé, la rente acquise avant 1992 soit supérieure à la prestation maximale. Dans ce cas, il faut limiter la rente à la prestation maximale en s'assurant de ne pas trop limiter la rente. Pour ce faire, il faut comparer la prestation maximale pour cette partie de rente avec la rente acquise avant 1992 qui aurait été obtenue si on l'avait calculée avec un salaire admissible moyen de 5 ans. | ||||||||||||||||||||||||||||||||

Test | Depuis le 1er juillet 2019 Le test n'est plus requis. Avant le 1er juillet 2019 1re étape La rente acquise avant 1992 est limitée au moins élevé des 2 montants suivants :

2e étape Si le montant retenu à la 1re étape est le montant 2, la rente acquise avant 1992 est égale au plus élevé des 2 montants suivants :

| ||||||||||||||||||||||||||||||||

| Les prestations acquises en vertu des périodes de service effectuées avant 1990 que le participant a rachetées depuis le 1er janvier 1992 sont limitées à la prestation maximale. | ||||||||||||||||||||||||||||||||

Autre limite fiscale | Taux maximal d'accumulation de la rente  | ||||||||||||||||||||||||||||||||

Références | RLRQ, chapitre R-10, art. 18.1, 35, 36, 39.1; RLRQ, chapitre R-12.1, art. 30, 31, 51, 52, 58; BN104941; 18182N. |

| PR02BAAB00H001 | 2022-10-18 DSPSPR02BAAB00H001.htm |